�X���2009�N�x��

�H�Ɗ�Ƃɂ��������v�̌���y�є�r�̉\��

���@�G

����E���f�B�A������

�����̔w�i

�@�ߔN�A���E���Ŋ��ւ̊S�����܂��Ă���B�_���J�A��C�����A�͐쉘���ȂNJ����̊����ɉ����āA�V���ɔ������ꂽ�n�����g�����ւ̒��ڂ��܂��܂����܂��Ă����B�O���[�������h�̕X�͂��Z�����Ă��邱�ƁA�����f�B�u�iRepublic of Maldives�j���a���̓��͐��v�����@�ɒ��ʂ��Ă��邱�ƁA���̂悤�Ȃ��Ƃ��悭�����悤�ɂȂ����B

�@�n�����g���������N�����K�X��6��ނ���ƌ����Ă���A���̒��ŁA�ł������̂���_���Y�f�ł���B��_���Y�f���팸���邽�߁A���{���Ƃ���Ɍl���w�͂��鎞�オ���������B�@�������A�����͒n�����g�������ł͂Ȃ��Ƃ������Ƃ�Y��Ă͂����Ȃ��B�_���J�A��鯁A�͐쉘���Ȃǒn�����g�����ȊO�ɂ��A��X�̐���������������肪�l�X����B�n�����g���ւ̊S�����܂����A���̊����ɑ��钍�ړx���ቺ���Ă��܂����ꂪ���邱�Ƃ��l������B

������Ƃ���_���Y�f�r�o�ʂ���d�������̍팸���ʂ݂̂�]������Ƃ����X�����ǂ���������̂��A���̋^�������ĕM�҂͍���̌������n�߂�����ł���B�@

���ӎ�

�@���{��EU���݂Ɋ����d�����鍑�ł��邱�Ƃ͐��E���Œm���Ă���B���ɁA�ŋߔ��R���u�������v�Ƃ��������ł��o���A�����w�i�ɓ��{�͍��܂łȂ����������Ċ��Ɏ��g��ł���B

�@��Ƃ͉c���g�D�Ƃ��ė��v�̍ő剻��Nj�����g�D�ł���Ƃ������Ƃ͌����܂ł��Ȃ��B���܂ŁA����ҁA�����ҁA�������Ȃǂ̃X�e�[�N�z���_�[�̊�Ƃɑ���]���͉c�����A�����^�p�̌����A���i���邢�̓T�[�r�X�̕i���ȂǂɌ��������̂ł������B�������Ȃ���A�@����j���ĉ͐������������X�т�j���肷��悤�Ȋ�Ɗ����ɂ��s�ˎ����̂��瑶�݂���B�ߔN�A��Ƃ��s�ˎ��ɂ���Ă����炳�ꂽ���̌��ʂ�F�����n�߂Ă���A�X�e�[�N�z���_�[����Ƃ̎Љ�ӔC��]������悤�ɂȂ����B�Љ�ӔC�����邽��CSR�iCorporate Social Responsibility�j���|�[�g�i�������͊����A�T�X�e�i�r���e�B���|�[�g�Ƃ��Ă��B�ȉ���CSR���|�[�g�ɓ��ꂷ��B[1]�j�삵���\�����Ƃ����X�ɑ����Ă���B���e�͎�Ƃ��āu�ٗp�v�A�u�Љ�v���v�A�u���v�ɂ���č\������Ă���B

�@����̌����ɂ����āA�M�҂͓���CSR���|�[�g�̒��́u���v�Ƃ��������ɒ��ڂ������B��Ƃ͓�_���Y�f�ȊO�A�l�X�ȕ���������A�r�o����B���̂悤�Ȋ�Ɗ��������ɂǂ�ȉe���������炵�Ă���̂��A���ւ̎��g�݂������I�s���Ă���̂��A�M�҂�CSR���|�[�g�̃f�[�^��p���Č�����B

�@�u���v�����̃f�[�^��CSR���|�[�g�ɂ����Ċ���v�Ƃ����`���ŊJ������Ă���B����v�͊ȒP�Ɍ����A�u��Ɠ������Ɗ����ɂ�������ۑS�̂��߂̃R�X�g�Ƃ��̊����ɂ�蓾��ꂽ���ʂ�F�����A�\�Ȍ����ʓI�ɑ��肵�`�B����d�g��[2]�v�Ƃ������Ƃł���B����v�K�C�h���C��[3]�ɂ��Ί���v��3�̕����ɍ\�������B

�@�u���ۑS�R�X�g�v�͊��ۑS�ړI�Ƃ��Ďx�o���ꂽ�����y�є�p���v�シ��B

�A�u���ۑS���ʁv�͊��ۑS�R�X�g�ɓ������������ɂ����g�݂̌��ʂŁA���ʒP�ʂő��肷��B��̓I�ɂ�CO2�r�o�ʁA�p�����r�o�ʂȂǂ�����B

�B�u���ۑS��ɔ����o�ό��ʁv�͊��ۑS���ʂɂ���Ċ�Ƃ̗��v�ɍv���������ʂł���B

�@����A�X�e�[�N�z���_�[�ɂƂ��Ċ���v�͕�����Â炢���̂ł��邾�낤�B�Ȃ��Ȃ珃���ȉݕ��ړx�w�W�ł���Β����I�Ɍ��邱�Ƃ��\�ł��邪�A����v�̂悤�ȕ��ʒP�ʂƉݕ��P�ʂ��Ɏ�����Ă�����̂�ǂݎ�邱�Ƃ͓�����炾�B����ɁA��Ƃ̊����g�݂�]�����邱�Ƃ�����B���̏ɂ����āA�X�e�[�N�z���_�[�͊�Ƃ̐�`�𗊂�Ɋ��ւ̎��g�݂�]�����Ă��܂���������邾�낤�ƍl������B

�����̖ړI�ƃA�v���[�`

�@��q�̖��ӎ��܂��āACSR���|�[�g�̊��֘A�̃f�[�^�𒊏o���āA�M�҂͊�Ƃ̊���g�̌������𖾂炩�ɂ���B

���o�c�̌�������]������ɂ�����A����̕W�����Ȃ����߁A���O�Ɋe�w�W���E�F�C�g�Â��Čv�Z���A�����������߂邱�Ƃ��ł��Ȃ��B���̖����������邽�߁ADEA���͖@(Data Envelopment Analysis�j�Ƃ�����@���g�����Ƃɂ���B���̎�@�͎��O�ɃE�F�C�g������K�v���Ȃ��A��r��ʂ��đ��Ό������v�Z���邱�Ƃ��ł���B����ɁA�e�w�W�̒P�ʂ��C�ӂł��邱�Ƃ���̃����b�g�ł���B���̎�@��p���āA�e��Ƃ̑��Ό��������v�Z����B

��̓I�ɂ͔N�x�ʁA�Ǝ�ʁA�K�͕ʂɊ�Ƃ̊��o�c�̌�������T��A�������l�@����B�X�e�[�N�z���_�[���猩�������g�݂��D�ꂽ��Ƃ��r���A�ǂ����Ⴄ���͂���B

���{�̊���v����т������̃K�C�h���C��

���Ȃɂ���Ċ�Ƌy�ь����c�̂Ɋ����J���ɑ��Ă������̃K�C�h���C�����쐬���ꂽ�B�e�K�C�h���C���̊W�y�э쐬���鎞�ԂɊւ��āA�M�҂͐}�̂悤�ɐ��������B

�@

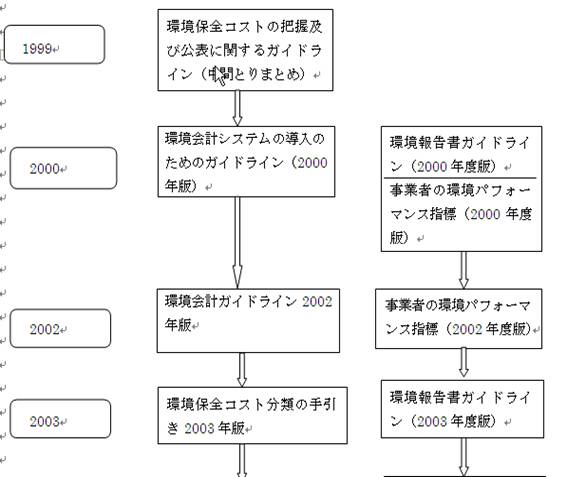

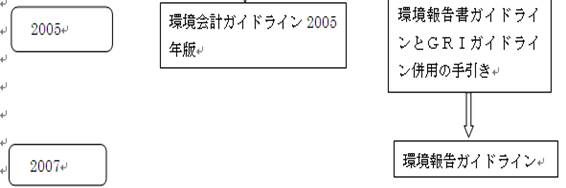

�}�@���Ɋ֘A����K�C�h���C���̔��W�o��[4]

�����̑���ƊJ���͂ǂ�������Ȃ��哱�������̂ł���A1999�N�ɏ��߂Ă̊���v�K�C�h���C�������\���ꂽ�B��Ƃƌ����c�̂������邱�Ƃ��ł���K�C�h���C���ł��邽�߁A���̌�A�������Ɋ���v�����\�����Ƃ̐��͑啝�ɑ������Ă����B���̂��߁A1999�N�́u����v�̌��N�v�Ƃ��Ă��[5]�B�����ė��N��2000�N�Ɋ����K�C�h���C�����쐬���ꂽ�B

�@�ߔN�ACSR�iCorporate Social Responsibility�j�Ƃ����T�O�����s��A��Ƃ͊��������\����ۂɁA�����ł͂Ȃ�CSR���|�[�g�Ɩ��Â��Č��\����P�[�X�������B���{�ł͔F�߂��Ă���CSR�K�C�h���C�����܂��ł��Ă��Ȃ����߁A�O�q����GRI�K�C�h���C�����g����Ƃ������B���邢�́AGRI�Ɗ��K�C�h���C���Ƌ��ɗp����B����́A�C�O�ɐi�o�����Ƃ��A���n�̋K���ɂ���Ċ������܂߂ĎЉ�ӔC�Ɋւ�������J������ہA�悭GRI�K�C�h���C���ɂ���ĊJ�����邩��ł���B�J�����̈�ѐ���ۂ��߂ɁA���{�ɂ�������J����GRI�K�C�h���C���ɏ]���Č��\����悤�ɂȂ����킯�ł���B���̏܂��āA���Ȃ�2005�N�u�����K�C�h���C���Ƃf�q�h�K�C�h���C�����p�̎�����v���쐬�����B�{�����ł�CSR���|�[�g�y�ъ����̊T�O�̑���ɂ��Ę_���Ȃ����Ƃɂ���B

�@��ʊ�Ƃɑ��Ċ����̌��\�͋����I�Ȃ��̂ł͂Ȃ��B�������A���莖�Ǝ�[6]�ł���A���N�������쐬�A���\���Ȃ���Ȃ�Ȃ��B����́w�����̒̑��i���ɂ����莖�Ǝғ��̊��ɔz���������Ɗ����̑��i�Ɋւ���@���x�ɂ���ċK�肳��Ă���B����ɁA���A���ʎ��Ǝ҂����\����Ă�������͊��Ȃ̃z�[���y�[�W[7]�ʼn{���\�ɂȂ��Ă����B�j

���{�̊����J���̓Ɠ���

�@�O�߂ɂ����āA�h�C�c�A�A�����J����ђ����̊����J���̌�����܂Ƃ߂��B�ȒP�ɂ����A�h�C�c���͂���EU�e���͕��ʒP�ʂ���Ɋ������J�����Ă���̂ɑ��A�A�����J�͍������ʼnݕ��P�ʂɂ���ĊJ������B�����͂܂������I�i�K�ɂ���A�����Ƃ����̂͋L�q�I�Ȃ��̂ɋ߂����Ƃ�������B

�@����ɁA�e���̊����J���Ɋւ���K�C�h���C���A���邢�͋K���͖��ԋ@�\�ɂ���č쐬����邱�Ƃ������B�Ⴆ��GRI�K�C�h���C����GRI�Ƃ�����c���c�̂ɂ���č쐬���ꂽ�B�܂��A�A�����J��J�i�_�͉�v��̒��Ŋ����̊J�������߂Ă���B����͉�v����쐬����ψ���ɂ���č��o�������̂ł���B

�@���{�̊����J���K�C�h���C���͖��ԋ@�\�ł͂Ȃ����Ȃɂ���Ď哱����Ă���B

�@����v���_�ɂ��ƁA�����̏W�v�͓����Ǘ��ƊO�����\��̋@�\������B����܂��A���{�̊���v�K�C�h���C���͓����Ǘ��̏W�v���@�ƊO�����\�̘g�g�݂���Ă���B�X�ɁA���e�̐M���������߂Ċ�����S�ʓI�ɔc�����邽�߁A���ʒP�ʂƉݕ��P�ʂ��ɗp���Ċ����𑪒肷�邱�ƂɂȂ����B

�@�܂��A�����I�ȏ���ɁA�����ȊJ�������߂���莖�Ǝ҂����߂�ꂽ�B����ȊO�̈�ʂ̊�ƁA��c���c�̂Ȃǂ͎���I�ɊJ�����邱�ƂɂȂ�B���̏_�������ƌ�����B

�@���̂悤�ɁA���{�̊���v�K�C�h���C���́A��r�I�ɕ�����₷���āA�W�v���₷���g�g�݂����藧�����B���{��Ƃ͐��E���ł��ł���������邢�͎Љ�ӔC�̏����J�����鑶�݂ɂȂ����BKPMG�̒���[8]�����Ă��킩��悤�ɁA���{�̊����J���̘g�g�݂͎���̓Ɠ����A��i��������B

�������@

DEA�̊�{���f��

![]()

![]()

���͑ΏۑS�̂�k��DMU�����݂���B

����DMU��m���͍��ڂ�s�o�͍��ڂ������Ă���B

DMUj�̓��͍��ڂ�x1j,x2j�c.xmj �Ƃ���B

DMUj

�̏o�͍��ڂ�y1j,y2j�c.ysj�@�Ƃ���B

���͂ɂ���E�F�C�g��vi(i=1,�c,m)�Ƃ���B

�o�͂ɂ���E�F�C�g��ur(r=1,�c,s)�Ƃ���B

����Ώۂ�DMUo�Ƃ���B

�e���o�͍���xmj��ysj�@�͊��m���ł���A�ϐ��̓E�F�C�gvi ��ur�@�ł���B

���ʂ܂Ƃ�

1�A��Ƃ��������Ɋ���v�̊J���͋ߔN�ǂ�ǂ��Ă����B���ɍH�Ɗ�Ƃ́A���Ɗ��������Ƃ̊W���߂����߁A����v�ւ̏d���x�������Ȃ��Ă����B

2�A����v�K�C�h���C�������������ō쐬�����̂ŁA�����̊�Ƃ���������������Ċ���v���쐬���W�v���Ă���B���̂��߁A�e��Ƃ̔�r���\�ɂȂ����B

2�A��Ƃ�DEA�Ƃ�����@���g���Ĕ�r���Ă݂��B�C���[�W�ʂ�Ɋ��ɐϋɓI�Ɏ��g��ł����Ƃ����Ђ���B����ɁA�]���ɃC���[�W�ɔ����ďo�Ă�����Ƃ�����B����͋��炭��Ƃ̊��ւ̎��g�݂̃��x���͗ʉ�����Ă��炸�A���i��X�͊l���ł��������ɁA�q�ϓI�Ɋ��o�c�̌��ʂ���ւ̎��g�݂ɑ��ēK�ɕ]���ł��Ă��Ȃ�����ł��낤�B�����͂����A��Ƃ̊��ւ̎��g�݂̃C���[�W�ɂ���Ĕ��f���Ă��܂��\��������B���̃C���[�W�̓��f�B�A�ɂ������Ƃ̃A�s�[���ɂ���ē�������̂ŁA���̌��ʐ�`�ɗ͂���ꂽ��Ƃ������ƃv���X�̃C���[�W���c���Ă���ɂ����Ȃ��B����ɁA���ւ̎��g�݂͂�����x��Ƃ��ߋ��ɕs�ˎ����N�����Ă��邩�ǂ����A�o�c�҂̊o�傪�������ǂ����Ȃǂ̗v�f�ɍ��E����₷���A���̂��߁A����͕��i�̃C���[�W�ƈႤ���ʂ��o�Ă�������O�̂��Ƃ��Ǝv���B

����̉ۑ�

���f�[�^�̐M�ߐ���

�@CSR���|�[�g�̍Ō�Ɉ�ʓI�ɂ͑�O�҈ӌ�����t�����Ă���B����͊�Ƃ����|�[�g�̓��e�̐M���������߂��̎�i�ł���B��O�҈ӌ����̓��e�͓��Ɍ��܂��Ă��炸�A��v�̐R��������đ�O�҈ӌ������쐬�����Ƃ�����B�܂��A�P���̃R�����g��r���[�ɂ���č쐬���ꂽ���̂�����B�Ƃ͌����A�N���ǂ�ȑg�D����O�҂ɂȂ��̂��Ɋւ��Ă����߂��Ă��Ȃ��̂������ł���B���̂��߁A�e��ƑΉ������ɂȂ��Ă���B��v�������ɂ���ĐR��������Ƃ����邵�A���Ƃɂ���ĐR��������Ƃ�����B���̂��Ƃɂ���āA�M�ߐ��͂ǂ�قǕۂĂ邩�͈�̖��ł���B

���W�v�͈́A�Ǝ큄

�A���x�[�X�̐����Ɗ�Ƃ�ΏۂƂ��čs��������̌����́A���̉��݂Ɋ�Â��čs�����B����͊e��ƂɌ��\���ꂽ�����ׂ̃f�[�^�͂��ׂĐ����Ƃɂ���������ׂł���B���Ƃł���B�������A�����I�ɂ́A���̋Ǝ�ɂ��g�p�A�r�o���ꂽ�����ׂ��ꏏ�Ɍv�コ��Ă���B

�@��Ƃ̊��o�c���r����ۂɁA���̋Ǝ�̊Ԃ̈Ⴂ���ǂ��~�߂�悢���A�ǂ�Ȏ�@���g���Ă��̖��������邩�͍���̉ۑ�ɂȂ��Ă���B

�Q�l����

�E Aida

K., Cooper W. W.,Pastor,J.T.and

Sueyoshi,T.�hEvaluating Water Supply Services in Japan with RAM: A Range-Adjusted

Measure of Inefficiency,�h OMEGA: International Journal of Management Science, Vol.26, pp.207-232.

�E Joe

Zhu,Quantitative Models for Performance

Evaluation and Benchmarking: Data Envelopment Analysis with Spreadsheets,

Springer, 2009.

�E William

W. Cooper, Lawrence M. Seiford, Kaoru Tone�@Data�@Envelopment Analysis: A Comprehensive

Text with Models, Applications, Reference and DEA-Solver Software, Boston: Kluwer Academic, 2000.

�E Joe

Zhu, Wade D. Cook.�@Modeling data

irregularities and structural�@complexities in data

envelopment analysis, Springer,2007.

�E

�E ���j�A�������q�u��Ƃ̊��p�t�H�[�}���X�̉ݕ��]���ɂ����o�σp�t�H�[�}���X�ւ̉e���Ɗ���v�FLIME�EJEPIX�̗��p�\���v�w�N��o�c���͌����x��24���A88-102�ŁB

�E �匴�����u�����ɂ��������v�̓����v�w�k���_�W�x��43���A��2���A141-150�ŁB

�E �쏤ꟁA�ΐ� ����u����͖@(DEA)�̕a�@�ɂ�����J�����Y�����̕]���ւ̓K�p(<���W>��ƃ��f���ƕ]���w�W)�v�w�I�y���[�V�����Y�E���T�[�` : �o�c�̉Ȋw �x��39���A��6���A292-296�ŁB

�E ���c���p�P�w���z���o�͐����p����DEA�ɂ�鎝���\�Ȕ��W�̊ϓ_���猩����Ɗ����̕]���x�c��`�m��w���H�w�C�m�w�ʘ_���A2005�N�B

�E �x�����Y�w����͖@(DEA)��p���������\���]���Ɋւ��錤���x�c��`�m��w���H�w�����ȏC�m�w�ʘ_���A2004�N�B

�E �X�����wDEA�Ɋ�Â��n������s���̌������̑���ƕ]�� : �_�ސ쌧���s�����̎����ʂ��āx�c��`�m��w����E���f�B�A�����ȏC�m�w�ʘ_���A1999�N�B

�E ���g�r�K�uDEA/WINDOW���͖@�ɂ��d�C�ʐM���Ƒ̂̌o�c�����ƋK�͂̌o�ϐ��̔�r, �����v�w �I�y���[�V�����Y�E���T�[�` : �o�c�̉Ȋw�x ��37���A��5���A210-219�ŁB